No dia 30 de Janeiro de 2023, um novo título se tornou disponível no Tesouro Direto, o Tesouro Renda Mais. Assim, o objetivo desse título é facilitar o planejamento da aposentadoria. Então, visa entregar segurança, estabilidade e conforto, sendo uma opção de complementar a previdência para os investidores. Assim, vamos descobrir se o Tesouro Renda+ vale a pena.

Confira de perto as principais informações deste artigo no sumário abaixo:

Atualizado por Arthur Piassetta, redator do Guia do Investidor, em 22/10/23.

Índice de conteúdo

Mas afinal, o que é?

Segundo a Secretaria da Previdência Social, o Brasil tem hoje pouco mais de 19 milhões de aposentados pelo INSS. Desses, a cada três, dois ganham um salário-mínimo. Não à toa, 46% dos aposentados dizem que o valor da previdência não é suficiente para pagar as contas, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE).

Para o especialista em investimentos e finanças pessoais, Renan Diego, o Tesouro RendA+ é um investimento simples e seguro. Ainda, promete ser a nova porta de entrada para o mundo dos investimentos.

“Esse novo título público promete ser ainda mais democrático e acessível que os demais títulos do Tesouro Direto, já que pode ser feito com um investimento inicial de apenas R$ 30,00 e tem como principal intuito o complemento de renda para a aposentadoria – uma preocupação de muitos brasileiros”

Renan Diego

Dessa forma, esse título tem foco a longo prazo, bem como é atrelado ao IPCA, mantendo o poder de compra do investidor ao longo dos anos. Ainda mais, esse título foi criado com base em um estudo sobre previdências complementares que menciona o Brasil como um país com potencial para criar uma “SUPER” dessa.

Quais são os princípios SUPER

A sigla “SUPER” não é apenas uma palavra. Ela representa cinco princípios essenciais que, juntos, formam um conjunto de características que um investimento deve ter. Estes princípios são especialmente importantes para quem pensa em investir a longo prazo e deseja manter o poder de compra.

Vamos a eles:

- Simples: O primeiro princípio é a simplicidade. Isso significa que qualquer um pode optar por esse investimento a qualquer momento. Não há burocracia extensa ou procedimentos complicados.

- Universal: Aqui, o foco está na acessibilidade. Qualquer pessoa física, independentemente de sua situação ou localização, tem o direito de adquirir. Não é restrito a um grupo ou classe.

- Portável: Esta característica destaca a flexibilidade. Se você muda de cidade, emprego ou qualquer outra situação de vida, seu investimento vai junto. Ele permanece contigo, sem complicação.

- Eficiente: O investimento é vantajoso em termos de custos. Em comparação com outros produtos financeiros, ele tem um custo mais baixo. Além disso, oferece taxas de retorno que são competitivas no mercado.

- Regulado: Por fim, mas não menos importante, o investimento é regulado. Isso garante sua segurança e confiabilidade. Além disso, há uma gestão de risco adequada, o que traz uma camada extra de tranquilidade para o investidor.

Então, os princípios SUPER asseguram que o investimento é fácil, acessível, flexível, vantajoso e seguro. Ao considerar opções de investimento, é bom ter esses princípios em mente.

Entendendo a Renda Fixa

Primeiramente, antes de explicarmos como funciona o Tesouro Renda+, é preciso entender a Renda Fixa e também, como a economia vem se comportando nos últimos anos para saber se investir em Renda Fixa é o ideal.

A Renda Variável, como o próprio nome indica, é uma categoria de investimentos que passa por variações. O maior e mais claro exemplo disso é a bolsa de valores e suas ações, que mudam diariamente. Enquanto isso, temos a Renda Fixa, que apresenta rentabilidade constante e pré-fixada.

Sendo assim, o perfil do investidor que investe em Renda Fixa costuma ser mais conservador, uma vez que poupa lidar com as variações do mercado, o que é diferente do arrojado, que se mostra mais tolerante aos riscos.

No entanto, a diferença das modalidades de investimentos são bastante voláteis. Por isso, é errado dizer que a renda fixa é melhor que a variável, e vice-versa. Afinal, tudo isso depende do momento, e em como você faz a leitura da economia para alocar seus investimentos.

Desse modo, uma das opções de Renda Fixa mais populares que temos é o Tesouro Direto. Ainda mais, há o CDB, LCI, entre outros.

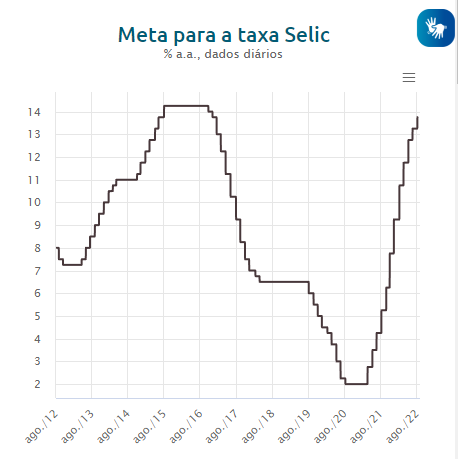

A Renda Fixa e a Selic

Ademais, quando estamos falando de momento, estamos falando do comportamento atual da economia. E assim, somente isso deixa bem claro que as variações acontecem.

Desse modo, antes de entrar na Renda Fixa, é importante entender o movimento dos “momentos” da economia nos últimos anos. No entanto, por sorte, quando estamos falando de Renda fixa X Renda variável, existe uma boa explicação que mostra as principais movimentações dos investidores, a taxa Selic.

Isso porque os títulos de renda fixa precisam ser pré-fixados com antecedência. Então, em resumo, a taxa Selic é a taxa básica de juros da economia. Ou seja, é a taxa de referência para os principais modelos de financiamento e rentabilidade da economia brasileira.

A Selic é o principal mecanismo para apontar a vencedora da disputa de Renda Variável x Renda Fixa. Afinal, a maior parte dos títulos de renda fixa, são pré-fixados nesta taxa. (Além de outros mecanismos de proteção, como a inflação).

Uma alta da Selic indica que a economia precisa de correção. E se o mercado está arisco, nada melhor do que se refugiar na renda fixa.

O Risco em pauta

Primeiramente, precisamos falar sobre as movimentações que explicam o aumento dos juros no Brasil, e esta movimentação se inicia na economia global.

As principais especulações sempre contavam com os nomes da Rússia, Ucrânia e Estados Unidos. Com o risco das operações para a economia destes países, investidores rapidamente se refugiam em países emergentes.

Sendo assim, a aversão ao risco costuma acontecer no mercado, e é ela que cria uma série de tendências. A resposta desse fluxo de investidores a novos setores criou uma nova etapa para os investimentos, principalmente em países produtores de elementos essenciais e cíclicos, como commodities.

O aumento da demanda dos investidores por investimentos cíclicos, e a quebra dos ciclos produtivos na Europa graças a sanções trouxeram um rápido aumento de preços em commodities. Ou seja, em outras palavras, forçou o aumento da inflação. Que veio batendo recordes de alta em locais famosos pelo controle econômico, como a zona do Euro e na Economia dos Estados Unidos, que saíram das taxas “zero” nos últimos dias.

A medida de controle

Para os que já entendem a política econômica, o aumento dos juros se mostra óbvio. Afinal, o aumento da Selic é a certa ferramenta de controle de inflação.

Sabendo que, um juros mais alto onera o consumo e os investimentos, o que retira a circulação de produtos e serviços “cortando pela raiz” são os problemas de inflação. O mercado americano corrige este movimento, com o recente aumento dos seus juros. E se a principal economia mundial fez isso, o Brasil também não fica de fora.

A alta dos juros não é uma boa notícia para o mercado em geral. Afinal, conforme dito, altas taxas deixam o capital mais oneroso. As empresas seguram mais seus investimentos e então, não devem apresentar grandes disparadas operacionais.

Mas, o mercado também precifica uma alta nos juros. O otimismo gerado pelo indício que o cenário inflacionário está sendo bem combatido também leva investidores à comprarem. Um exemplo disso são as recentes altas da bolsa brasileira, que alia este sentimento com a temporada de resultados de operação para “inflar” as compras das empresas que eles estão vendo como as mais baratas do mercado.

O Tesouro Direto

O Tesouro Direto é um Programa do Tesouro Nacional criado em 2002, em parceria com a B3, para vender títulos públicos federais para pessoas físicas, de forma 100% online, o que democratiza o acesso às aplicações. Esses títulos apresentam diferentes tipos de rentabilidade (prefixada, ligada à variação da inflação ou da própria Selic), prazos de vencimento e fluxos de remuneração.

Sendo assim, o investidor “empresta” dinheiro para o tesouro nacional, o que o poupa de precisar de empréstimos vindos do exterior, garantindo as finanças públicas. Também, é de baixo risco, tal qual explicamos sobre as Rendas Fixas, e 100% garantido pelo tesouro nacional.

PREFIXADOS

Os títulos prefixados são aqueles que têm taxa de juros fixa, ou seja, você já conhece no momento do investimento. É o investimento ideal para quem quer saber exatamente o valor que receberá ao final da aplicação, no vencimento do título.

TESOURO SELIC

Os títulos Tesouro Selic são títulos pós-fixados que possuem rentabilidade atrelada à Taxa Selic. A Taxa Selic é a taxa básica de juros da economia. É o investimento ideal para quem quer começar a investir no Tesouro Direto.

TESOURO IPCA

A rentabilidade desse título está atrelada à inflação, medida pelo variação do Índice Nacional de Preços ao Consumidor Amplo – IPCA. Ou seja, esses títulos oferecem rendimento igual à variação da inflação mais uma taxa prefixada de juros.

Dentre os títulos citados, existem outras variações, geralmente ligadas a prazo de resgate, e taxa de rentabilidade.

Um novo caminho

Agora, a proposta do Tesouro RendA+, novo título do Tesouro Direto, é entregar uma renda extra por 20 anos ao investidor.

O título será corrigido mensalmente pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) e com pagamento de amortizações em parcelas mensais iguais, também corrigidas pelo IPCA, durante 20 anos (ou 240 meses).

Como funciona o Tesouro Renda+

A princípio, o Tesouro Renda Mais surgiu para complementar a aposentadoria. Isso porque o máximo que a aposentadoria pública pelo INSS paga é cerca de R$7 mil. Sendo assim, quem quer comprar o Tesouro Renda+ deve escolher uma data para se aposentar, e então garante um salário complementar por 20 anos.

Esse valor que ele irá receber é corrigido pela inflação, isso porque é um título do tipo NTN-B – ou Tesouro IPCA+. Assim, esses papéis garantem taxas de juros e a variação dada pela inflação, garantindo o poder de compra.

Ainda mais, como qualquer título de previdência, o Tesouro Renda+ tem duas fases: a de acumulação e a de conversão. Ou seja, durante a acumulação, o investidor aplica o dinheiro de certo em certo tempo. Já na conversão, recebe o valor e o que rendeu.

Também, pode-se resgatar o dinheiro a qualquer momento depois de esperar um período de carência de 60 dias. Assim, depois desse tempo, a liquidez é diária e pode vender os seus papéis pelo preço de mercado. Vale ressaltar que apenas pessoas físicas podem investir, e será da mesma forma que o Tesouro Direto normal: digital e na corretora de preferência do investidor.

Como investir?

Para investir, é direto no site do Tesouro Direto. Lá, você pode escolher uma data para receber pagamentos. Ainda, é possível comprar em múltiplos de R$ 1 mil.

Veja abaixo o passo a passo de como usar a calculadora do Tesouro Renda Mais.

Calculadora do Tesouro Renda +

Ao entrar no site do Tesouro Direto, na barra superior há a opção “RendA+“, que possui um pequeno balão escrito “novidade” acima. Ao clicar nele, você vai direto para a calculadora, que serve para simular seu investimento.

Para simular seu investimento, você deve preencher os campos solicitados, colocando sua idade, com quantos anos quer se aposentar, qual a renda extra que quer por mês e quanto tem para investir agora.

Sendo assim, para nosso exemplo, vamos supor que é uma pessoa de 30 anos, que quer se aposentar aos 60 anos com uma renda extra de R$ 5 mil por mês e que tem R$ 3 mil para investir agora. Podemos, com isso, descobrir o título ideal para essa pessoa. Basta por essas informações e apertar em “Descobrir meu título”.

Após por todas as informações, você saberá qual o melhor título para sua situação. No caso do nosso exemplo, nos entregaram um título com IPCA + 6.26% ao ano. A renda passaria a ser recebida em 2055, com a data de vencimento em 2074. Ao clicar em “Escolher”, você tem acesso a mais informações sobre.

Notícias Relacionadas

Bancos e Fintechs

Expanda o Alcance da Marca com Distribuição Eficiente de Comunicados de Imprensa

Bancos e Fintechs

SEO: Como parafrasear texto para maior clareza e originalidade

Bancos e Fintechs

Compras on-line: como acertar nas escolhas ao comprar pela internet

Bancos e Fintechs

Auditoria CRO: O Guia Abrangente Passo a Passo para Otimizar o Crescimento de Conversões

Veja que para receber o valor de R$ 5 mil mensais no futuro, é necessário comprar 297,1 títulos. Então, começando o investimento com R$ 3 mil, 8,81 títulos já são comprados, e para chegar no valor total, é preciso comprar 0,76 títulos por mês até a data da aposentadoria, o que resulta em cerca de R$258,91 mensais.

Além disso, se você clicar em “ver outros títulos”, você pode ver outras opções para comprar, com datas de início e vencimento diferentes, bem como com outras taxas.

Enfim, vale apontar as informações dadas pelo próprio Tesouro Direto:

Observações

- As simulações são baseadas em projeções de mercado. Isso não garante resultados futuros.

- Lembre-se o simulador pode apresentar valores de investimento menores que R$ 30,00, mas o valor mínimo para investir no Tesouro Direto é R$ 30,00.

Tesouro Renda+ Vale a pena? Veja as Vantagens

Ainda mais, além do princípio SUPER que o Tesouro Renda+ carrega, veja agora quais são os benefícios desse título, apresentados pelo Tesouro Direto.

- Liquidez: possuem carência de 60 dias e, após esse tempo, pode vender ao preço de mercado, pois tem liquidez diária.

- Variedade: existem 8 títulos diferentes do Tesouro Renda+, dando poder de escolha ao investidor.

- Renda Extra Futura: investimento a longo prazo para quem pensa no futuro, garantindo um salário por 20 anos.

- Custo zero: quem levar esse investimento até o vencimento não precisará pagar a taxa de custódia nos pagamentos mensais futuros.

- Acessível: com cerca de R$30, já é possível começar a investir.

- Proteção contra inflação: todo mês o dinheiro que a pessoa receber será corrigido pela inflação, garantindo poder de compra.

- Rentabilidade: além de garantir o dinheiro acima da inflação, tem uma taxa de juros real fixa.

- Fácil de investir: é possível fazer uma simulação do investimento com a calculadora do Tesouro Renda+, sabendo quanto tempo pode levar para atingir sua meta no futuro.

- Outra taxa de custódia: Não é preciso pagar taxas semestrais. O investidor só pagará tarifas se vender antes da data de resgate ou se receber mais do que seis salários mínimos após a aposentadoria.

- Valor diminui com o tempo: a taxa de custódia do Tesouro Renda Mais fica menor do que os demais títulos de Tesouro Direto com o passar do tempo.

A respeito da taxa de custódia, vale apontar que para aqueles que recebem mais que 6 salários mínimos terão essa taxa sobre a renda mensal ao ano, sendo de 0,10% a mais sobre o excedente.

Tesouro Renda+ Vale a pena? Veja as Desvantagens

Segundo especialistas, a maior desvantagem relacionada ao Tesouro Renda + é a tributação. Isso porque o investidor não vai poder prever o valor investido da base de cálculo do Imposto de Renda, o que é diferente do que ocorre com os planos de previdência do tipo PGBL.

Sendo assim, a menor taxa de Imposto de Renda sobre o título público é de 15%, enquanto os de previdência privada é de 10% para a tabela regressiva. Então, o Tesouro Renda+ pode ser menos atrativo para os investidores

Além disso, é de se pensar que o investidor fique exposto às condições do mercado, fazendo com que depois o valor recebido seja superior ou inferior diante da que foi combinada no dia do investimento.

Datas para iniciar os resgates

A princípio, o Tesouro Direto vai dar 8 datas para o início do resgate, que será devolvido ao decorrer dos 20 anos, em 240 prestações mensais. Essas datas serão em 2030, 2035, 2040, 2045, 2050, 2055, 2060 e 2065. Veja a tabela abaixo.

| Novo Título | Vencimento |

| Renda+ 2030 | 15/01/2030 |

| Renda+ 2035 | 15/01/2035 |

| Renda+ 2040 | 15/01/2040 |

| Renda+ 2045 | 15/01/2045 |

| Renda+ 2050 | 15/01/2050 |

| Renda+ 2055 | 15/01/2055 |

| Renda+ 2060 | 15/01/2060 |

| Renda+ 2065 | 15/01/2065 |

Cobrança de Imposto de Renda no Tesouro Renda+

Já compreendemos que, em geral, o Tesouro Renda+ vale a pena, porém a questão do Imposto de Renda deixa alguns com o pé atrás. Por isso, vamos entender quais as taxas.

Os rendimentos serão tributados de acordo com as regras da tabela regressiva do Imposto de Renda. Então, funciona da seguinte forma:

| Período de Resgate | Alíquota sobre rendimentos |

| Até 180 dias | 22,5% |

| Entre 181 a 360 dias | 20% |

| Entre 361 a 720 dias | 17,5% |

| Após 720 dias | 15% |

Taxa de Resgate ao Ano

Enfim, apresentaremos uma última tabela, que informará as taxas de resgate ao ano. Dessa forma, serve para aqueles que querem resgatar o valor antes do vencimento. Para isso, uma taxa deve ser paga, também em tabela regressiva.

| Prazo do Resgate | Taxa do Resgate ao Ano |

| 0 a 10 anos | 0,50% |

| De 10 a 20 anos | 0,20% |

| Acima de 20 anos | 0,10% |

| Data de vencimento | 0% |

Por isso, observe que mesmo que o Tesouro Renda+ trabalhe com a liquidez diária, são necessárias pagar essas pequenas taxas para os que retirarem o dinheiro antecipadamente.

Tesouro Renda+ x INSS

Finalmente, veja abaixo as principais diferenças entre o Tesouro Renda+ e INSS. Assim, já sabemos que o primeiro é uma renda extra para complementar a aposentadoria. Já o INSS também não é obrigatório, mas é responsável pelo pagamento da aposentadoria e de outros benefícios aos trabalhadores.

Tesouro Renda+

- Renda que será paga por 20 anos

- O valor só é pago a partir do vencimento

- O cliente precisa investir um valor maior para obter benefício de um salário mínimo.

INSS

- Aposentadoria para sempre após os anos de contribuição necessários

- Pago na aposentadoria, afastamento e outras situações

- O trabalhador garante um salário mínimo com contribuição menor.

Diferença do Tesouro Direto e do Tesouro Renda+

Para finalizar, entenda melhor a diferença desses dois tipos de tesouro. Isso porque esse novo título tem algumas diferenças comparado aos comuns de Tesouro Direto. Então, a primeira diferença é que no Tesouro Renda+, o investidor não recebe o valor total no vencimento, e sim nos 20 anos de pagamentos durante os meses.

Além disso, como vimos antes, o Tesouro Renda+ tem isenção na taxa de custódia para aqueles que continuarem com o investimento até a data de vencimento. Aí que entra as taxas de resgate ao ano, para quem quiser tirar antes da hora, ou então a para aqueles que receberão mais que 6 salários mínimos.

Enfim, complementar a aposentadoria traz diversos benefícios ao investidor, como o bem estar familiar, segurança financeira, como também o fortalecimento da educação financeira e diversificação de planejamento com outros investimentos.

Adesão do Tesouro Renda+

Já na primeira semana do Tesouro Renda+, entre os dias 30 de janeiro e 3 de fevereiro, foram levantados dados de que houveram R$60 milhões em compras nesse título que complementa a aposentadoria.

Sendo assim, esse valor diz respeito a 7.675 CPFs de investidores nesse período, o que dá uma média de R$ 7.821 por pessoa.

Além disso, no primeiro dia de funcionamento, o Tesouro Renda+ vendeu R$13 milhões em títulos, e o dia em que mais tiveram compradores foi 1º de fevereiro, sendo R$14,5 milhões em um só dia. Logo, ao comparar esses valore com os dos outros títulos que temos, o Tesouro Renda+ representa 12,6% das vendas líquidas de Tesouro Direto nesse tempo.

Outra informação interessante a se relatar é que metade das pessoas que compraram esse papel tem entre 25 a 39 anos de idade. Enquanto isso, a outra metade tem entre 40 a 58 anos de idade. Dessa forma, é bom ver que os mais jovens já estão pensando em uma renda complementar para seu futuro, para a próxima fase da vida.

Não é só isso…

Porém, ao mesmo tempo, entre todas as opções de vencimento dadas que mostramos antes, a menor opção foi a mais escolhida pelas pessoas. Somente esse foi responsável por R$ 24 milhões em compras de papéis. Enquanto isso, uma das últimas datas de vencimento, a de 2060, surge como a menos comprada, resultando em R$ 946 mil em compras.

Tal fato se mostra curioso, uma vez que o título serve para complementar a aposentadoria, e, ao mesmo tempo que uma faixa etária mais nova se mostra como metade dos compradores, o vencimento mais recente também é. Logo, podem existir pessoas que estejam comprando esse título não necessariamente para uma renda a mais na aposentadoria, e sim somente para receberem uma renda por 20 anos – o que tira a intenção real do título.

Distribuição de compras do Tesouro Renda+ na primeira semana

| TÍTULO POR VENCIMENTO | TOTAL DE COMPRAS |

| Tesouro Renda+ Aposentadoria Extra 2030 | R$ 24.085.539,94 |

| Tesouro Renda+ Aposentadoria Extra 2035 | R$ 10.020.961,72 |

| Tesouro Renda+ Aposentadoria Extra 2040 | R$ 6.205.726,18 |

| Tesouro Renda+ Aposentadoria Extra 2045 | R$ 8.276.715,36 |

| Tesouro Renda+ Aposentadoria Extra 2050 | R$ 3.590.497,56 |

| Tesouro Renda+ Aposentadoria Extra 2055 | R$ 1.365.046,61 |

| Tesouro Renda+ Aposentadoria Extra 2060 | R$ 946.137,34 |

| Tesouro Renda+ Aposentadoria Extra 2065 | R$ 5.542.085,44 |

Por que investir no Tesouro Renda+?

Por fim, vendo todos esses dados sobre o Tesouro Renda+, concluiremos elencando motivos para investir nesse tipo de Tesouro com base nas informações dadas pelo especialista em investimentos e finanças pessoais, Renan Diego.

Motivos para investir no Tesouro Renda+

Primeiramente tem escolha prevista de data e salário complementar por 20 anos: “É possível que o investidor escolha quando quer começar a receber os salários mensais com as datas já definidas a partir dos anos 2030, 2035, 2040, 2045, 2050, 2055, 2060, 2065. Além disso, esse salário complementar à aposentadoria estará disponível pelos próximos 20 anos” explica ele.

Salário mensal e corrigido pela inflação: “O salário que receberá durante 20 anos será mensalmente corrigido pela inflação, o poder de compra estará garantido ao longo do período, assegurando o planejamento futuro”, aponta o professor de investimentos e finanças pessoais.

Além disso, o investimento inicial baixo, de apenas R$30,00: “Com o Renda+ é possível começar a investir com bem pouco, a partir de R$ 30,00, ou seja,, sem desculpas para não começar a investir” aponta o carioca à frente da escola Produtividade Financeira.

Não há cobrança de taxa de custódia da B3 para quem carregar o título até o vencimento: “Para os investidores que levarem os títulos do Renda+ até o vencimento, serão isentos da Taxa de Custódia nos pagamentos mensais de até seis salários mínimos”.

Liquidez diária, após 60 dias: “Os novos títulos possuem uma carência de 60 dias, após esse período, caso seja necessário, poderá vende-los com o preço do mercado”, esclarece o especialista em investimentos e finanças pessoais.

Para Renan Diego, este título é uma opção melhor do que a poupança. “Ele é ideal para quem é indisciplinado pra juntar dinheiro ou investir e quer manter uma constância na sua velhice. Por ter uma liquidez diária, que garante a retirada quando o investidor achar necessário, também é uma ótima porta de entrada para quem vai começar a se aventurar no universo dos investimentos e ainda se considera conservador”, finaliza.

Veja outros tipos de títulos de Renda Fixa para investir

Veja Também: Melhores Investimentos para Iniciantes 2023

Pronto para começar a investir? Ótimo! Vamos mostrar quais são os melhores investimentos para quem está começando neste ano de 2023. Temos duas categorias principais: Renda Fixa e Renda Variável. Ambas têm seus benefícios e coisas para aprender. Então, vamos entender melhor cada uma.

A Renda Fixa, como o nome sugere, é um tipo de investimento onde se sabe quanto e quando receberá. Imagine que é como um combinado: você dá dinheiro para o banco, e ele te devolve depois com um pouco a mais. Exemplos desses são Tesouro Direto, CDB, LCI e LCA. São opções mais seguras e, portanto, boas para quem está começando.

Já a Renda Variável é um pouco mais imprevisível. Então, é como um jogo: às vezes, você pode ganhar bastante, mas outras vezes pode perder. Exemplos são ações de empresas e fundos de investimento em ações. Mas não se preocupe, não é um jogo de sorte, e sim de conhecimento.

Agora, você já sabe um pouco mais sobre como começar a investir. Mas, lembre-se: entender bem sobre o assunto é o primeiro passo para ter sucesso! Deseja mais informações? Acesse o nosso Guia Completo Aqui!

Você quer começar a investir?

Se você tem vontade de entrar no mundo dos investimentos, está no lugar certo. Muita gente pensa que a bolsa de valores é um bicho de sete cabeças, mas não é bem assim. Já que dá para começar, sim, e sem muita complicação.

O primeiro passo é se informar. E é aí que o Guia do Investidor entra. Porque nós temos muita informação sobre as principais ações da bolsa brasileira. Então, quer saber se uma ação vale a pena? Quer entender o preço dela? Aqui você acha essas respostas.

E tem mais: nós temos uma equipe que só faz isso. Eles ficam de olho no mercado e veem o que está acontecendo. Depois, eles dão dicas e sugestões para ajudar você a escolher onde colocar seu dinheiro.

Então, se a ideia é começar a investir, o melhor é estar bem informado. Mas lembre-se: todo começo tem seus desafios, mas com estudo e atenção, dá para ir longe. Afinal, a bolsa de valores pode ser uma ótima opção, e com as informações certas, você pode fazer boas escolhas.

Se você não sabe por onde começar, pode seguir as 5 dicas que selecionamos para você dar seus primeiros passos na bolsa de valores:

Entendemos que cada investidor tem suas próprias metas e tolerância ao risco. Por isso, oferecemos uma variedade de recomendações que se enquadram em diferentes perfis e objetivos. Seja você um investidor conservador, moderado ou agressivo, já que encontrará em nosso site análises detalhadas e recomendações fundamentadas para auxiliar em suas decisões de investimento.

Além disso, sabemos que o mercado financeiro é dinâmico e as oportunidades podem surgir a qualquer momento. Por isso, atualizamos constantemente nossas recomendações para que você possa aproveitar as melhores oportunidades assim que elas aparecem.

Confira mais recomendações

Portanto, quer encontrar novas oportunidades de ganho? Confira a seleção de análises, mas também, recomendações e indicações preços-alvo para as principais ações e ativos da bolsa de valores brasileira aqui no Guia do Investidor!